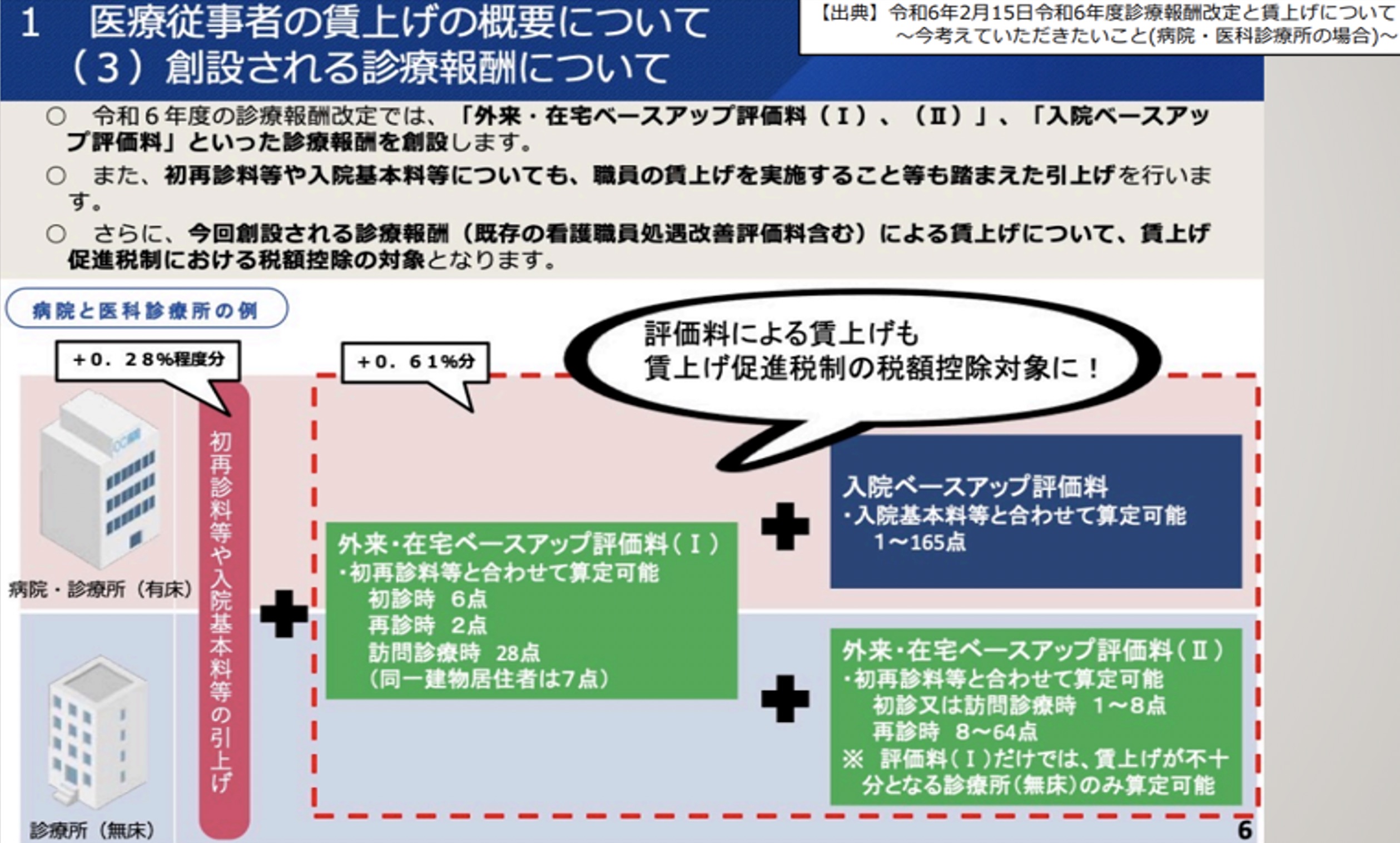

ベースアップ評価料の算定

令和6年の診療報酬改定においてベースアップ評価料の算定が新設されました。

2025年3月時点での外来・在宅ベースアップ評価料(1)の届け出状況は、病院86%、診療所は27.6%、歯科診療所23.9%となっており、医療機関全体でみると30.7%が届け出ている状況となっています。

算定届出方法の周知、簡素化が図られて、この時点より届け出件数が確実に増加しているものと思われます。

賃上げ促進税制の活用

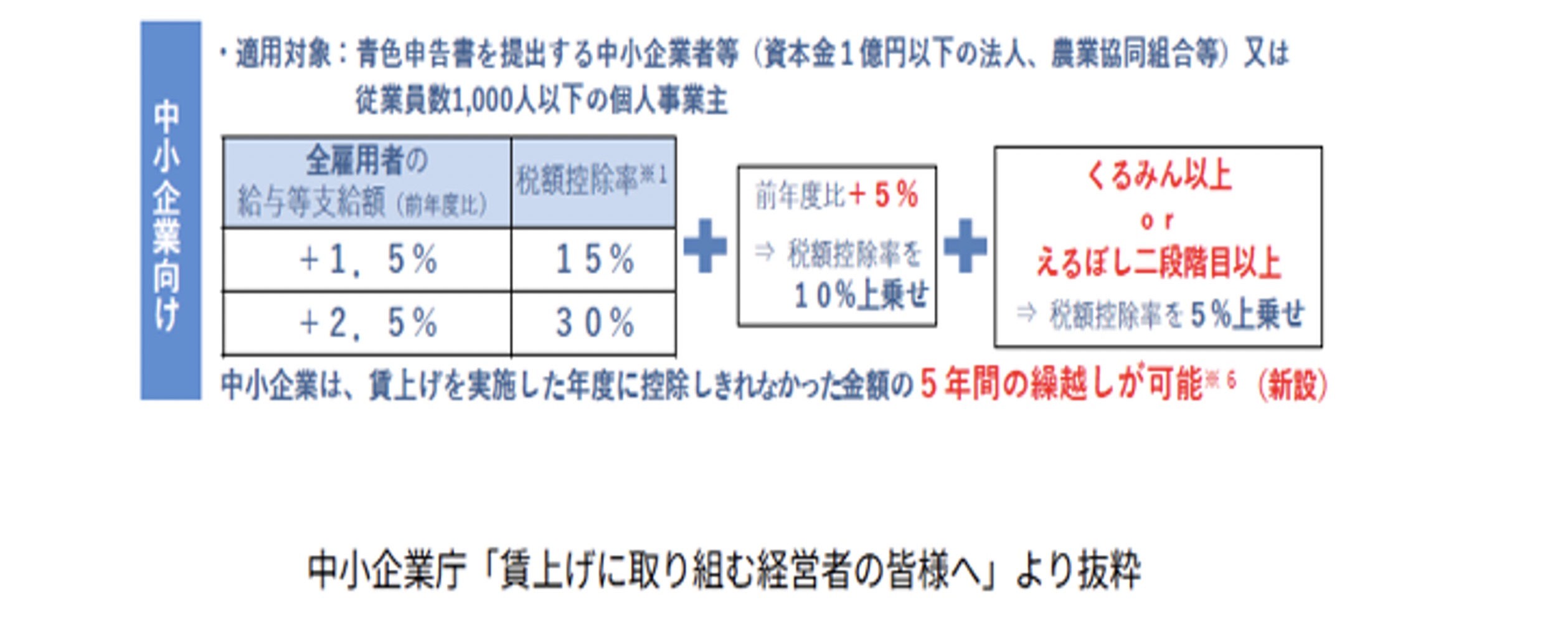

令和6年の厚生労働省ベースアップ評価料についての説明資料に賃上げ促進税制の活用が明記されています。一定割合以上の賃上げを実施した場合に税額控除が適用されることになりますので、よりべースアップ評価料算定の効果が増すことになります。

賃上げ促進税制は2013年に「所得拡大促進税制」として創設されましたが、適用要件が厳しく適用件数10,874:件でしたが、適用要件緩和が行われて2022年には適用件数が215,104件と増加しました。

当初は対象となる従業員は雇用保険加入者に限定されていましたが、パート従業員、中途入職者、退職者給与も含む等の要件緩和がなされました。

勿論、この税制はベースアップ評価料を算定していなくても、前年対比で従業員給与が一定割合増額した場合にも適用となります。

医療機関での適用では、子育て支援の「くるみん」女性活躍支援の「えるぼし」の適用事例は少ないので、税額控除となるのは賃上げ分と教育訓練費増額の2項目で最大40%となります。

又、賃上げした年度に控除しきれなかった金額は5年間の繰越しが可能となり、より活用しやすくなりました。

適用期間は令和6年4月1日から令和9年3月31日までの間に開始する事業年度となります。

・医療法人の場合

令和6年4月1日開始事業年度から

・個人診療所の場合

令和7年1月から12月の期間より

詳細については顧問税理士に早目にご相談して頂ければと思います。

公益社団法人日本医業経営コンサルタント協会 顧問

株式会社 MMS 代表取締役

佐久間 賢一