医療法人による違い

先日、某院長よりご質問を頂きました。

基金拠出型医療法人は理事長退職金が支払われないと聞いたのだがとのご質問でした。

前々回のメルマガで書かせて頂きましたが、医療法人の形態は2種類あります。

a)出資持分の定めのある医療法人

b)基金拠出型医療法人

この2種類の医療法人の違いの大きな点は解散時の残余財産の処分方法にあります。

a)出資持分の定めのある医療法人 出資額に応じて分配することが出来ます

b)基金拠出型医療法人 定款の定めにより帰属先が決まっています。

この2点が大きく異なる事になり、理事長の退職金に関しては違いはありません。

理事長退職金について

理事長の退職金について知られている計算式は、

退職直前の理事長報酬×勤続年数×功績倍率=理事長退職金

これは法人税法基本通達9-2-27によるものです。

| 勤続年数 | 理事長としての勤務年数 | 開業年数ではありません |

| 功績倍率 | 医療法人に対する貢献度 | 顧問税理士と相談して下さい |

理事長退職金の計算式で難しい判断を要するのは、功績倍率です。

これは法的根拠が有るものではなく、平成29年の通達から言葉として使われるようになったそうです。

過去の判例で見ると社長の功績倍率は3.0となっていますが、あくまで参考値として見て頂き具体的には顧問税理士に相談の上決めて頂きたいと思います。

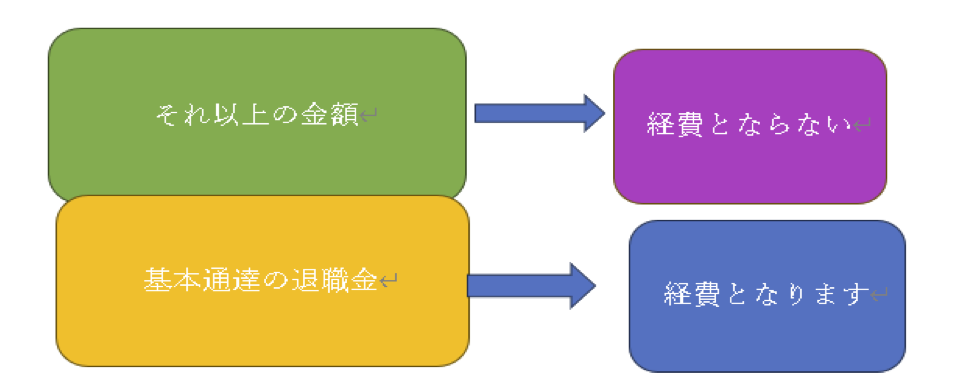

又、理事長の退職金はこの法人税基本通達以上には支給出来ないのかとのご質問も頂きますが、この法人税基本通達で表した計算式は、理事長退職金を法人税法上経費となる範囲の金額という事です。

これを超えて支給した場合には、超えた部分の金額は法人税法で経費とならない金額となります。

理事長退職金支給を検討されている場合には、役員退職金規程も必ず作成して置いて頂く必要があります。

役員退職金規程(例・一部抜粋)

総則

第1条 この規定は医療法人社団〇〇クリニックの理事の退職金の支給基準について定める

算定額

第5条 役員の退職金は、この規程に基づき理事会が決定した額とする

基準額の算出

第6条 退職金の基準額は、退職前の月額報酬×勤続年数×功績倍率で計算した額とする

役員別係数

第8条 第6条における功績倍率は次の通りとする

理事長 3.0

理 事 2.0

特別功労金

第9条 退任役員のうち、在任時に特に厚労のあった役員に対しては、

理事会の決議により特別功労金を支給することが出来る。

但し、加算金額は基準額の30%を超えない範囲とする

理事長の役員退職金について、社員総会及び理事会での承認が必要となりますので必ず社員総会、理事会を開催することが不可欠となります。

又、平成27年に成立した改正医療法において、社員総会、理事会の議事録は必ず作成しなければならないというルールができましたので、社員総会・理事会議事録は必ず作成、保存を

お願い致します。

新しいルールでは

1)書面又は電磁的記録での作成

2)理事会開催から10年間保存の義務

尚、理事長退職金を受け取った理事長には退職所得が課税されます。

退職所得の計算方式は次のように計算されます。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

退職所得控除額は

・勤続年数が20年以下の場合 勤続年数×40万円

・20年を超える場合 800万円+70万円×(勤続年数-20年)

退職所得は老後の生活に必要な所得と言う観点から、1/2に対して課税されることになっています。

公益社団法人日本医業経営コンサルタント協会 顧問

株式会社 MMS 代表取締役

佐久間 賢一