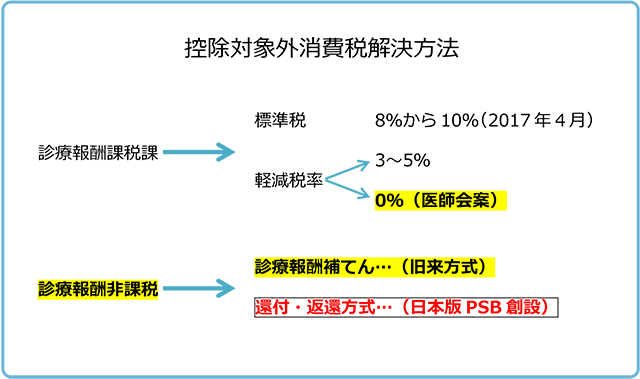

では、平成29年4月(2017年)に予定されている消費税率10%への引き上げには、どのような対策が取られるのでしょうか。 現状で考えられる損税解決策としては、次の4つの方法が挙げられます。 大きな区分としては、消費税法第6条の非課税規定を見直し、社会保険診療に関しても課税取引に改める方法か、現状のままの非課税規定の元での解決策に区分されることになります。 (1)課税方式への変更

課税方式への変更については、諸外国の事例からも医療を課税としている国は少なく、平成元年の消費税導入以来の非課税を変更する事は大きな労力を伴うことになります。

又、患者負担の軽減も考慮する必要があり、併せて軽減税率導入も行う必要があります。現在、医師会等が求めている解決策は、この課税・軽減税率導入方式です。

平成28年度税制改正要望

社会保険診療等に対する消費税について、消費税率10%引上げ時に環境を整備し、速やかに、現行制度から軽減税率等による課税取引に転換すること等により、医療機関等の消費税負担をめぐる問題の抜本解決を図ること。

―消費税―

この問題を抜本的に解決するため、消費税率10%引上げ時において、社会保険診療報酬等に対する諸費税の非課税制度および医療保険における補てんの仕組みを、仕入税額の控除または還付が可能な制度に改めることを強く要望します。その際、軽減税率を適用するなど患者負担を増やさない制度に改善するよう強く要望します。なお本要望は、予算による還付方式ではなく、あくまで税制による還付方式を求めるものです。

(2)

一方、現状の非課税のままの解決策としては、二つの方式が挙げられます。一つは現行の損税補填策としての診療報酬引き上げ方式です。しかし、保険診療財源の問題も抱えており、現行方式での解決は限界に来ているとも言われています。

そのような中で、最近注目されている方法としてPSBリベート方式の検討が進められています。

PSB(Public Service Body Rebate)リベート方式とは、カナダの控除対象外消費税への解決策として取られている方法です。売り上げの多くが非課税とされる公共サービス機関において、仕入税額控除の適用を受けられないことへの救済策として導入された制度です。

カナダでも日本同様に医療・学校教育等が非課税とされており、その為、医療機関は控除対象外消費税を抱える構造となっています。但し、日本との違いは医療機関が仕入れる医薬品、医療機器についてはゼロ税率を取っている為、控除対象外消費税を100%抱え込むことはないように考慮されています。

その方法は、個々の医療機関が1年間に生じた控除対象外消費税額をカナダ政府へ申請し、一定のリベート率に応じて還付する方式です。リベート率が100%でないのは、仕入段階で一部に消費税率0%を取っており取引内容に応じて業種別にリベート率が設定されているのが大きな特色の一つです。

カナダの消費税対策

メディケアと呼ばれる国民皆保険制度

各州がそれぞれの政策で医療保険制度を運用

医学上必要なサービスは自己負担無く提供される

無料とならない歯科診療、処方薬剤費は、全額または大半が自己負担となる

GST(Goods and Services Tax)財務・サービス税 標準税率5%

・非課税取引 医療、学校教育、金融サービス

・ゼロ税率 医薬品、医療機器、基礎的飲食品

GSTの救済措置として、PSB(Public Service Body Rebate)を運用

損税額×リベート率=還付額・業種ごとの還付率を適用

・医療機関83% 学校67%

この方式では、現行の消費税法を一切変更することなく導入出来る為に導入が容易であり、リベート額に応じた還付となることで実態に即した控除対象外消費税対策と言えます。

但し、日本の医療機関の多くは毎年の損税の額を正確に把握していない為に、カナダ方式をそのまま導入するには大きな壁が立ちふさがっています。

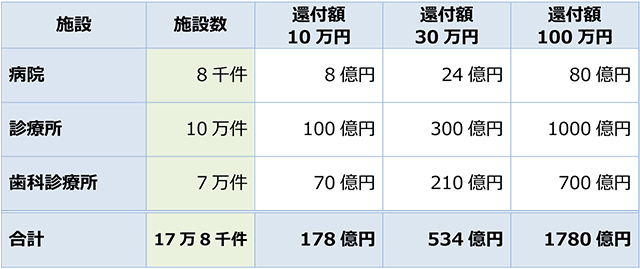

そこで、検討されているのが病院、診療所等の規模、又は診療収入額に応じた一定額の還付方式です。日本医療機関の数をベースに還付予想額を試算してみると、一医療機関に年間100万円の還付を行う場合で1,780億円の財源が必要となる為、財源確保が実施に伴い大きな課題と言えます。