平成29年4月(2017年)には消費税率10%への引き上げが実施される予定となっています。

以前より課題となっていた軽減税率導入については、食料品全般に対する軽減税率導入制度が実施される事となりました。

一方、医療機関の控除対象外消費税(いわゆる損税)問題については、中央社会保険医療協議会において「医療機関等における消費税負担に関する分科会」が、平成24年6月(2012年)に第1回が開催され、平成27年11月(2015年)の第13回目迄の議事録が厚生労働省のホームページに公開されています。

厚生労働省、医療機関側との主張に大きな隔たりがあり、議論は平行線を辿っており、結論を得る迄にはかなりの時間が必要と思われます。

控除対象外消費税(いわゆる損税)が発生する仕組みについて、取引事例を元に説明致します。

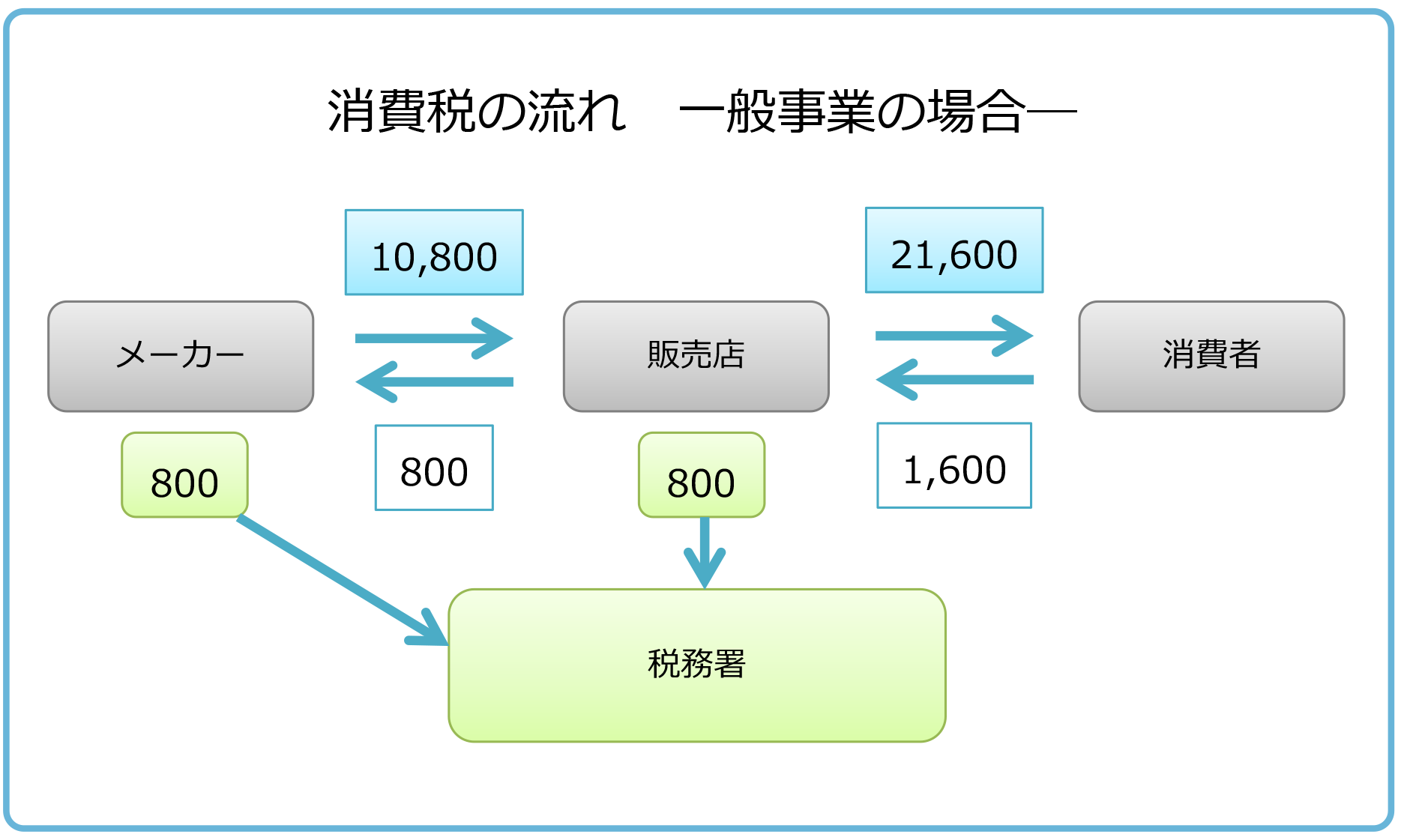

一般事業の場合は、最終消費者から受け取った消費税1,600円から、メーカーに支払った仕入時に支払った消費税800円を差し引いた800円を納税します。

この仕入れ時の消費税を差し引く事、前段階控除方式による仕入税額控除が適用出来る事によって、販売店は消費税を実質負担しない仕組みとなります。

消費税は最終消費者が負担した消費税額が、納付すべき消費税額となるのです。

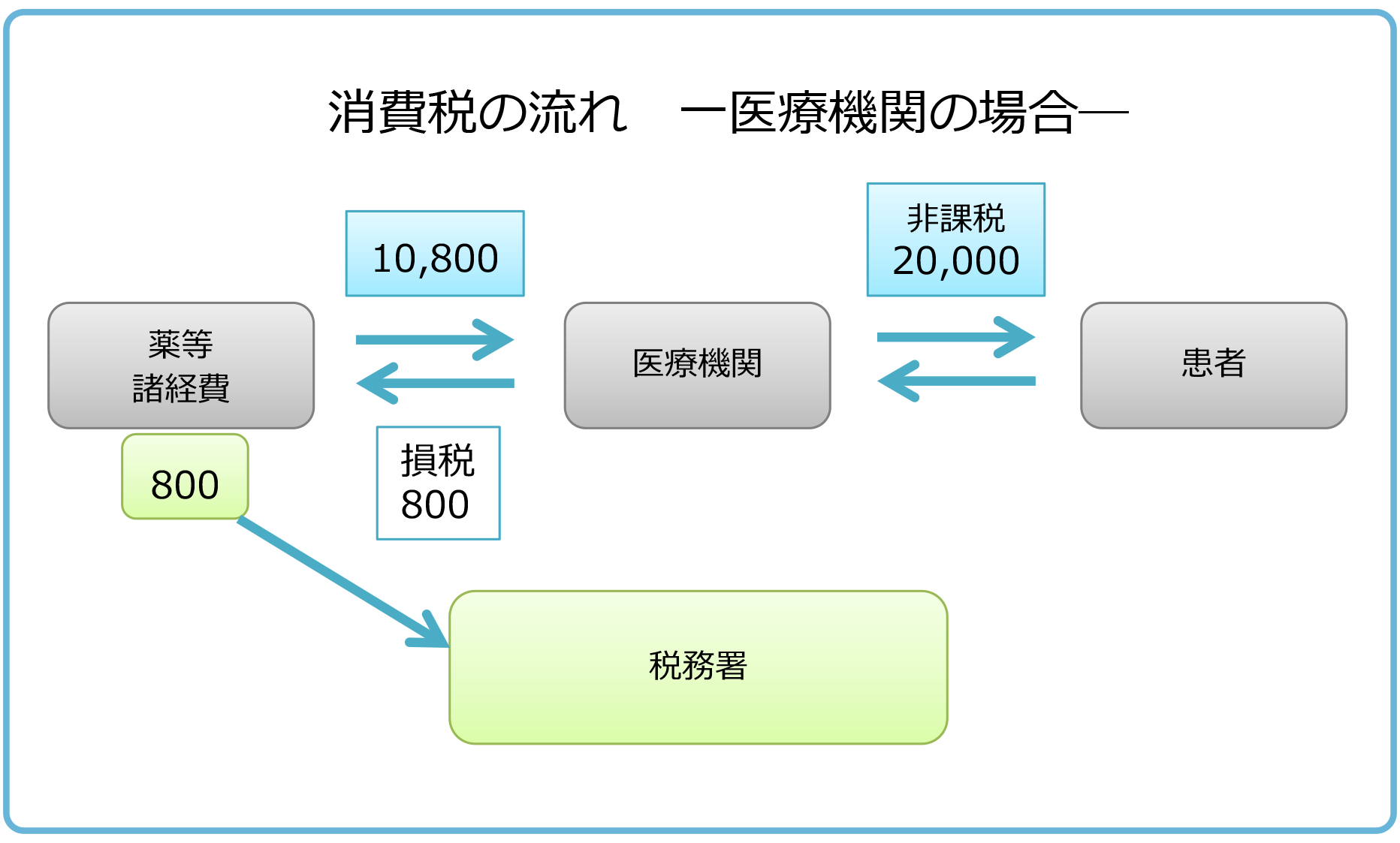

これに対して医療機関の場合には、診療報酬が非課税となっている為に仕入税額控除が機能しない仕組みなのです。

消費税は最終消費者が負担するにも関わらず、最終消費者ではない医療機関が負担することになっています。

消費税法第6条では、社会保険診療には消費税を非課税とする規定があり、医療機関経営に影響が生じている実態に対して、その解決策についての医療機関側の意見は下記のようになっています。

消費税に関する或る医師会のアンケート調査(1) 損税問題を意識していますか。

・とてもきになる 40%

・少し気になる 35%

・殆ど気にしない 25%

(2) 損税への対応で望ましい対策は(多い順から列挙)

・患者さんに負担して貰う

・医療機関が薬品等を購入する際に消費税を非課税とする

・支払基金にも負担して貰う

・社会保険診療費を課税にし、ゼロ税率を適用

・従来通りの診療報酬での対応