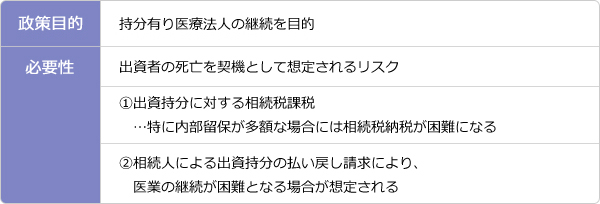

認定医療法人とは 第5次医療法改正で、新たな医療法人として社会医療法人、基金拠出型医療法人が創設 されましたが、認定医療法人は平成26年税制改正において「医業継続に係る相続税・贈与 税の納税猶予等の特例措置の創設」により政策目的で創設されました。

認定医療法人の位置付け 認定医療法人の最大の特色は、出資持分の無い医療法人となる為の移行段階にある医療法人ただと言うことです。

出資持分の無い医療法人に於いては、相続税問題は生じませんがが、一挙に出資者全員が持分を放棄することは難しく、その間に相続が発生した場合には医療法人の 医業継続が難しい状況に追い込まれてしまう。

その対応策として認定医療法人が創設されました。

認定医療法人と相続税 相続人が持分有り医療法人の持分を相続又は遺贈により取得した場合には、相続発生から10ケ月以内に相続税を申告、納税することになります。

しかし、認定医療法人へ移行する為の計画書を厚生労働大臣に提出し認定を受けた場合には、相続税の納税が免除されます。

認定医療法人の要件(1) 厚生労働大臣による認定

平成26年10月~平成29年9月30日の3年間の認定期間内に、厚生労働大臣に出資持分の無い医療法人への移行計画の申請を行う。 移行計画が社員総会において決議されたものである事等を確認し、その認定を受けた場合に「認定医療法人」となる。

(2) 相続税の納税猶予

認定医療法人の認定を受ければ相続税の納税猶予となり、相続税課税と出資持分払い戻し請求への対策を検討する時間的猶予が得られる。

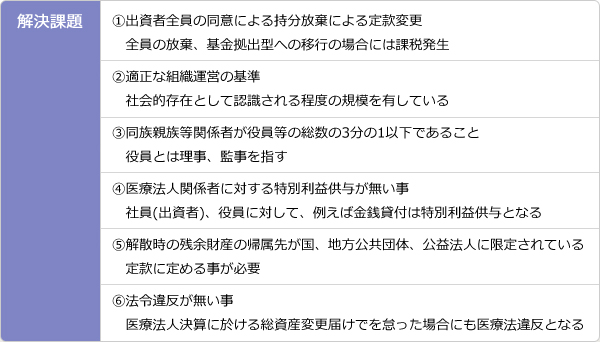

その場合には解決しなければならない課題の主たるものとしては

この他にクリアしなければならない課題があるが、全ての課題を認定医療法人申請から3年間でクリアした場合には、相続税の納税猶予が外れ相続税の納税免除となる。 しかし、課題をクリア出来なかった場合には、相続税納税と共に猶予期間の利子税を納付することになる。

又、出資持分の全員放棄がなされても、他の課題をクリア出来なかった場合には、医療法人を個人と見做して相続税法第66条により医療法人に贈与税が課されることになる。

特に出資持分の放棄による持分無し医療法人への移行には、抵抗感を持つ医療法人が多いものと推察される。平成23年4月日本医師会・四病院団体が実施したアンケートでは、出資持分定めの無い医療法人への移行の意思を持つ医療法人は、病院33.8% 診療所5.1%と診療所医療法人は低い数値となっている。

出資持分無し医療法人への移行は、難しい課題をクリアしなければならないが、突然相続が発生し10ケ月以内に多額の相続税を納付しなければならなくなった場合の対応策として一考の価値がある制度である。